5G基站已占全球60%以上!5G芯片国产替代加速

我国5G基站已占全球60%以上,移动电话用户已达4.75亿户、

5G是第五代移动通信技术的简称,是具有高速率、低时延和大连接特点的新一代宽带移动通信技术,是实现人机物互联的网络基础设施。

作为新一代移动通信技术,5G在能力上较上一代通信技术实现了质的飞跃,其所使用的核心技术主要包括大规模天线与波束赋形技术、高频段接入技术、超密集组网技术、网络切片技术与边缘计算技术等。

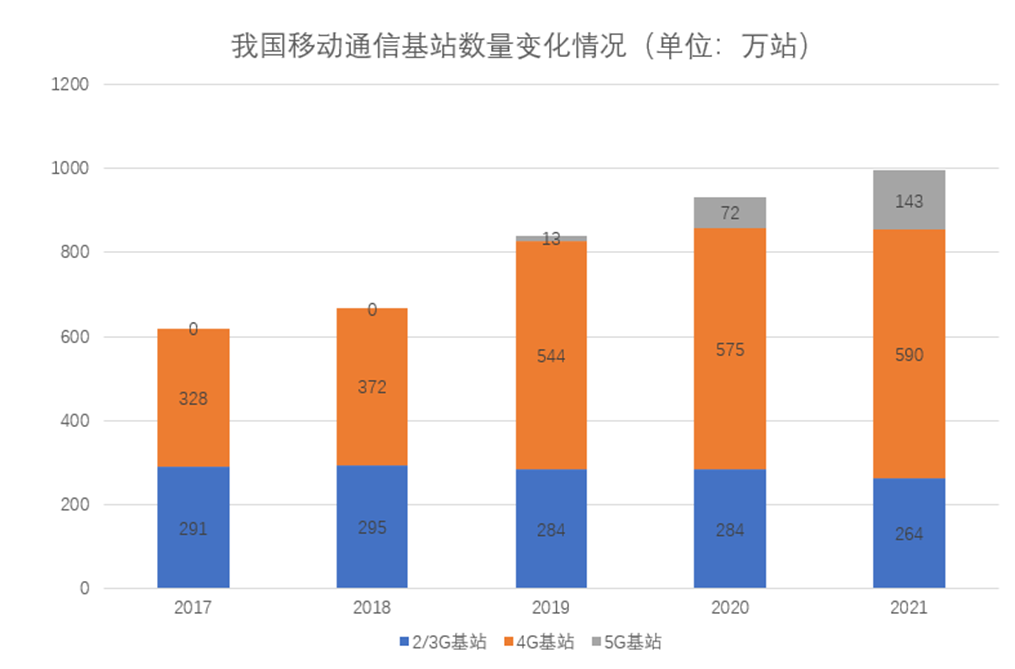

根据工信部统计,截至2021年末,全国移动通信基站总数达996万站。其中,4G基站总数达到590万站,城镇地区已实现深度覆盖;5G网络建设稳步推进,累计开通142.50万站,已初步覆盖全国地级以上城市及重点县市。

近日,在哈尔滨召开的2022世界5G大会上,透露出国内5G建设最新情况。截止到今年6月底,我国5G网络基站数量达185.4万个,占全球60%以上。

在5G网络不断完善的同时,我国三大运营商也在积极拓展IPTV、互联网数据中心、大数据、云计算、物联网等新兴业务。而从移动终端来看,在2021年全年,我国5G手机的出货量达到了2.66亿部,同比增长了63.5%。此外,根据工信部公布的最新数据显示, 截至7月末,5G移动电话用户达4.75亿户,比上年末净增1.2亿户,占移动电话用户的28.4%,占比较上年末提升6.8个百分点。

套餐用户数方面,自5G正式商用以来,我国5G用户规模迅速增长。根据运营商公开披露的信息显示,2019年末,中国移动、中国电信5G套餐用户数分别仅为300万户和461万户;截至2021年末,中国移动、中国电信、中国联通的5G套餐用户数已分别达到3.87亿户、1.88亿户、1.55亿户,国内5G用户整体规模已超过7亿户。

从最新的数据来看,三大运营商的5G套餐合计达9.28亿户,其中中国移动5G套餐用户数最多,达到5.11亿户,中国电信为2.32亿户,中国联通为1.85亿户。

除了消费端应用规模随着5G手机市场发展而进一步扩大外,5G在产业端的应用发展也取得重要进展。截至目前,5G融合应用在工业、医疗、教育、交通等行业领域发挥赋能效应,已覆盖国民经济97个大类中的40个,全国5G应用案例超过一万个,已成为推动中国千行百业数字化转型、产业革新的重要驱动力。预计到2035年,5G将在全球范围内创造超过13万亿美元的经济产出。

手机在5G终端应用中占比接近50%,AP和BP等高端芯片技术壁垒高

在数字经济时代,5G被誉为“数字经济新引擎”,是人工智能、物联网、云计算、区块链、视频社交等新技术新产业的基础。5G产业链条非常之广,主要包括5G网络、5G终端和5G应用三大方面。

其中,上游的接入网、承载网和核心网是5G网络的三大组成部分。中游的5G终端目前主要有手机终端、可穿戴终端、物联网终端等,其中应用最广泛的为手机终端。下游的组成部分有系统集成、网络运营、网络优化与维护、应用场景等。

在5G芯片领域,根据Statista 数据,2020年全球5G芯片市场规模为21亿美元,预期到 2027市场规模将达到 229 亿美元,2020年至 2027 年的市场年均复合增长率将达到 40.68%以上。

作为最大的5G应用终端,手机中有两个非常重要的芯片组,一是负责执行操作系统、用户界面和应用程序的处理器AP(Application Processor);另一个则运行手机射频通讯控制软件的处理器BP(Baseband Processor)。

BP上集成着射频芯片和基带芯片,负责处理手机与外界信号通讯。其中,射频芯片负责射频收发、频率合成、功率放大;基带芯片则负责信号处理和协议处理。近年来,为了减小体积和功耗,通常射频芯片和基带芯片会被集成到一块芯片上,统称为基带芯片。因此,5G芯片可分为三类:AP芯片(应用处理器)、基带芯片、射频芯片。其中难度最高和最主要的是基带芯片,2G到5G标准一路提升一并兼容,需要的技术积累更多。

基带和射频前端紧密耦合-小米10

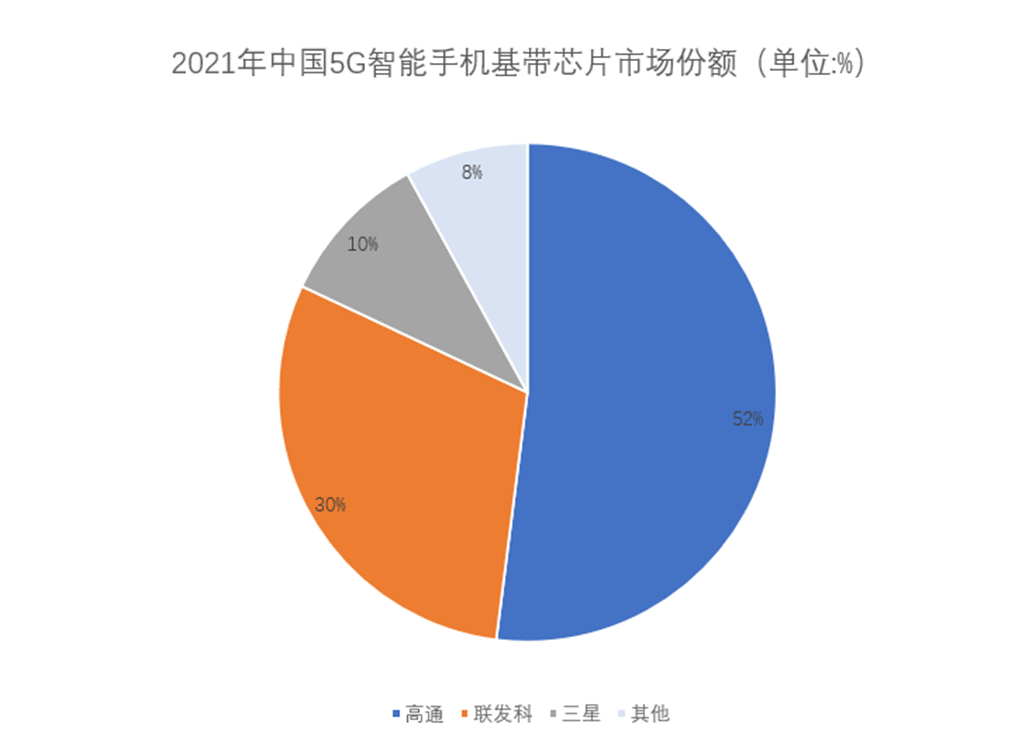

相比4G时代16家厂商的群雄混战,在5G时代能够继续留在市场继续竞争的厂商屈指可数,众多厂商因为种种原因陆续退出了5G基带市场。比如英特尔此前因为找不到清晰的盈利路线,宣布退出5G手机基带芯片业务;华为由于地缘政治因素,也逐渐退出了5G基带芯片市场。在众多厂商退出后,目前5G基带市场集中度不断提高,其中前三大5G基带芯片厂商分别是高通占比52%,联发科占比30%,三星占比10%。

值得一提的是,高通是目前苹果、三星、OPPO、Vivo、小米等5G手机主要的基带芯片提供商。苹果高通和解后,苹果从2020年开始从英特尔基带芯片全面转向高通5G基带芯片。虽然苹果也在自研5G基带芯片,但是在苹果基带处理器成尚未熟之前,高通有望成为苹果基带芯片独家供应商。

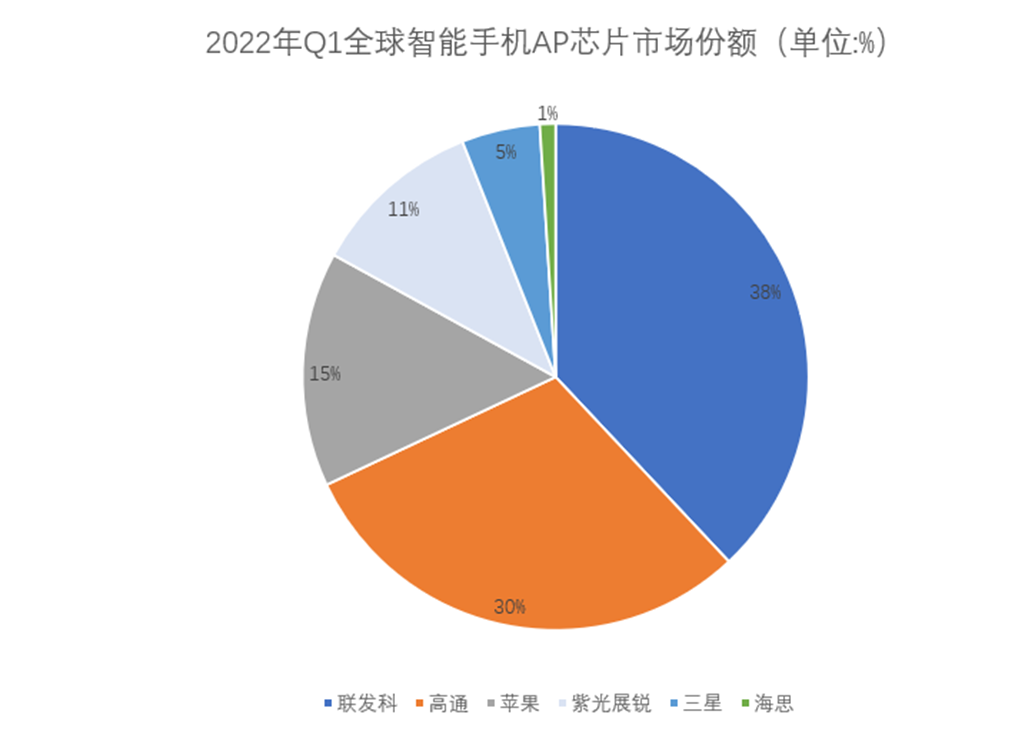

应用芯片(AP,Application Processor)方面,一般采用ARM架构,是手机中的应用处理器CPU,操作系统、用户界面和应用程序都在AP上执行。目前,各大厂商纷纷发布集成基带方案的5G手机处理器,可见未来应用芯片与基带芯片集成将是主流的发展方向。

根据Counterpoint Research 发布的最新报告显示,在全球智能手机AP市场方面,联发科5G手机AP芯片出货量同比增长20%,份额占比达到 38%,这也是联发科连续第七个季度蝉联市场份额第一的宝座。除了联发科外,高通凭借着30%份额屈居第二,苹果、紫光展锐和三星份额分别为 15%、11% 以及5%。

资料来源:Counterpoint Research;芯八哥整理

5G芯片国产替代加速,电子信息产业大省广东位于发展前列

由于处于“追赶者”的角色,我国的2/3/4G网络建设周期较短,经历了“2G跟随、3G突破”到“4G同行”后,我国的5G已经开始在全球逐步处于领先水平。

市场规模方面,我国5G商用化的发展带动5G芯片需求提升。根据Grand View Research的数据,2020年我国5G芯片规模约为2.41亿美元,是全球5G芯片最大的市场。随着5G智能手机的普及和5G基站的大规模建设,预期到2027年,中国5G市场规模将达75.09亿美元,年均复合增长率达到63.44%。

中国5G产业虽然发展较快,但仍存在核心技术受制于人和部分关键零部件依赖进口的问题,尤其在5G高端芯片领域,国内厂商和国外厂商的技术差距仍然非常巨大。不过值得庆幸的是,在国家政策和众多产业资本的大力支持下,近年来我国5G芯片国产替代进程迎来加速发展,陆续涌现出一大批拥有自主知识产权的5G芯片企业。

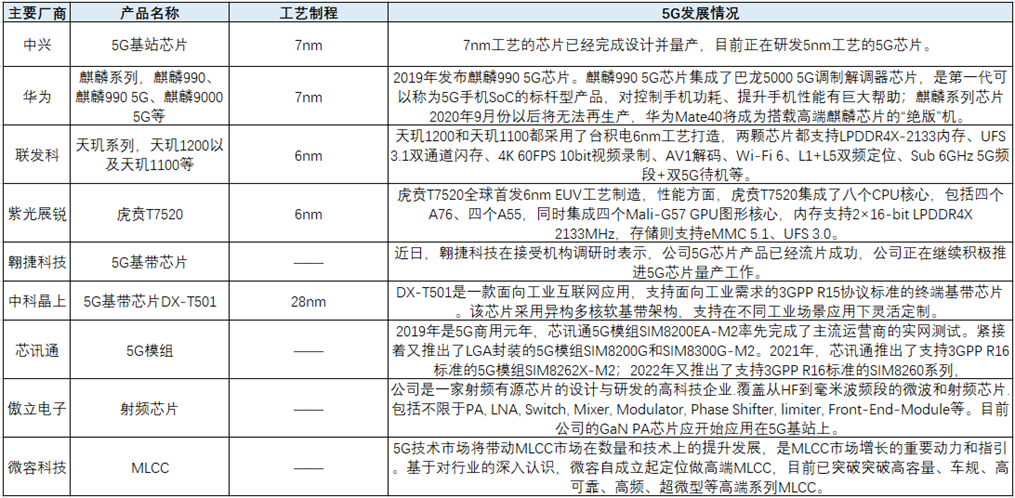

从国内5G芯片代表企业的发展情况看,主要以7nm的量产及以6nm和5nm为代表的更小制程的研发为主。其中,华为以通信起家,此前麒麟系列5G芯片市占率一度处于世界前列。受美国制裁后,基带芯片业务开始退出市场。不过,虽然退出了基带芯片业务,在下游华为有基站的制造能力,从而能够实现产业链的互补;紫光展锐是国内第二家完成5G基带芯片研发的厂商。虎贲T7520在中端芯片市场将有一定的话语权。除了5G基带以外,公司还积极布局物联网,大力发展并覆盖发展中国家市场,力图实现多方面的突破;翱捷科技目前公司的5G基带芯片也已流片,公司正在继续积极推进5G芯片的量产工作;此外,中科晶上工业互联网应用的5G基带芯片也已经上市,整个芯片基于软件可定义架构,支持在不同工业场景应用下灵活定制。

国内5G芯片代表企业的发展情况

从地域分布情况来看,5G产业链代表性企业主要集中在广东、北京、江苏、上海、浙江等地区。其中,作为电子信息产业大省的广东,其5G产业发展优势明显。广东拥有较为完善的5G产业链,在5G产业链的多个领域拥有了领先的龙头企业。

除了龙头企业华为外,还有一些领先企业同时发挥着重要作用。如5G芯片领域的中兴,基站领域的信维通信、傲立电子等,PCB领域的鹏鼎科技、生益科技等,基站配套领域的北讯集团、高新兴,5G模组领域的广和通、日海通讯(芯讯通),MLCC领域的微容科技、宇阳科技等。目前,广东省正在布局5G产业园,发挥5G产业园区的聚集效应,在全球的5G赛道中加速奔跑。

为促进中国5G通信技术发展,加强产业链生态合作,华强电子网集团将在9月8日与中国光博会CIOE主办方,在深圳国际会展中心(宝安新馆)联合举办以“聚力前行,5G通信技术赋能与发展”为主题的5G通信技术与产业创新发展研讨会,以助力中国5G行业蓬勃发展,期待您的参与!

写在最后

从2019年5G开始商用以来,经过三年多的培育发展,5G行业级应用已经完成了从0到1的突破。随着5G商用进程的深入,5G技术将为千行百业赋能,形成跨行业融合的5G大生态。中国是5G芯片最大的市场,这也是国内芯片厂商崭露头角的大好机会。随着中国5G芯片的快速发展,国内厂商势必借助5G大势陆续崛起。

我国5G基站已占全球60%以上,移动电话用户已达4.75亿户

5G是第五代移动通信技术的简称,是具有高速率、低时延和大连接特点的新一代宽带移动通信技术,是实现人机物互联的网络基础设施。

作为新一代移动通信技术,5G在能力上较上一代通信技术实现了质的飞跃,其所使用的核心技术主要包括大规模天线与波束赋形技术、高频段接入技术、超密集组网技术、网络切片技术与边缘计算技术等。

根据工信部统计,截至2021年末,全国移动通信基站总数达996万站。其中,4G基站总数达到590万站,城镇地区已实现深度覆盖;5G网络建设稳步推进,累计开通142.50万站,已初步覆盖全国地级以上城市及重点县市。

近日,在哈尔滨召开的2022世界5G大会上,透露出国内5G建设最新情况。截止到今年6月底,我国5G网络基站数量达185.4万个,占全球60%以上。

在5G网络不断完善的同时,我国三大运营商也在积极拓展IPTV、互联网数据中心、大数据、云计算、物联网等新兴业务。而从移动终端来看,在2021年全年,我国5G手机的出货量达到了2.66亿部,同比增长了63.5%。此外,根据工信部公布的最新数据显示, 截至7月末,5G移动电话用户达4.75亿户,比上年末净增1.2亿户,占移动电话用户的28.4%,占比较上年末提升6.8个百分点。

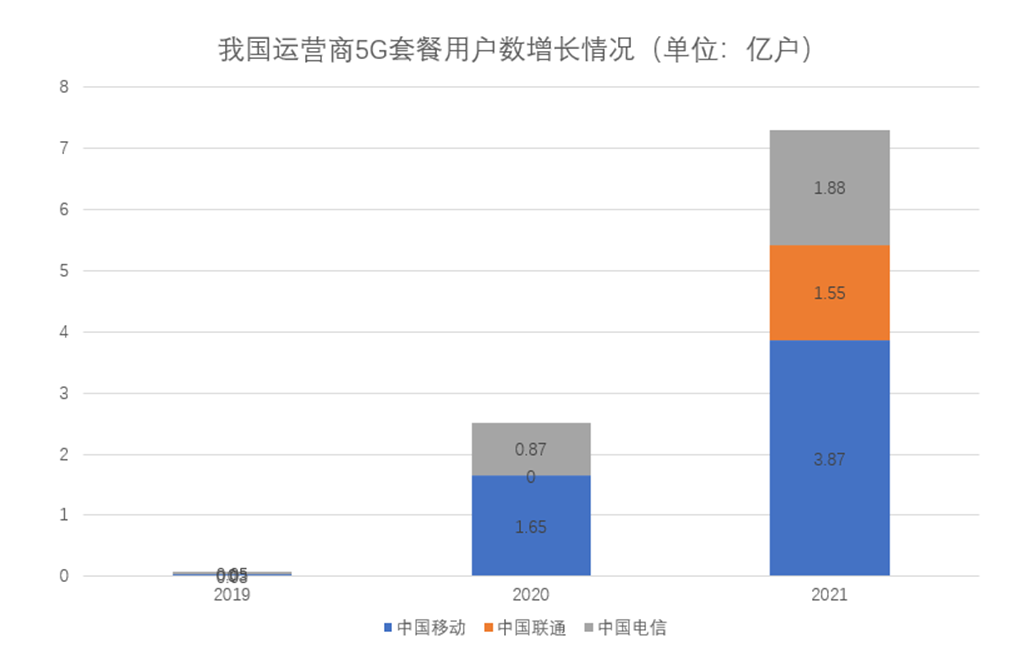

套餐用户数方面,自5G正式商用以来,我国5G用户规模迅速增长。根据运营商公开披露的信息显示,2019年末,中国移动、中国电信5G套餐用户数分别仅为300万户和461万户;截至2021年末,中国移动、中国电信、中国联通的5G套餐用户数已分别达到3.87亿户、1.88亿户、1.55亿户,国内5G用户整体规模已超过7亿户。

从最新的数据来看,三大运营商的5G套餐合计达9.28亿户,其中中国移动5G套餐用户数最多,达到5.11亿户,中国电信为2.32亿户,中国联通为1.85亿户。

除了消费端应用规模随着5G手机市场发展而进一步扩大外,5G在产业端的应用发展也取得重要进展。截至目前,5G融合应用在工业、医疗、教育、交通等行业领域发挥赋能效应,已覆盖国民经济97个大类中的40个,全国5G应用案例超过一万个,已成为推动中国千行百业数字化转型、产业革新的重要驱动力。预计到2035年,5G将在全球范围内创造超过13万亿美元的经济产出。

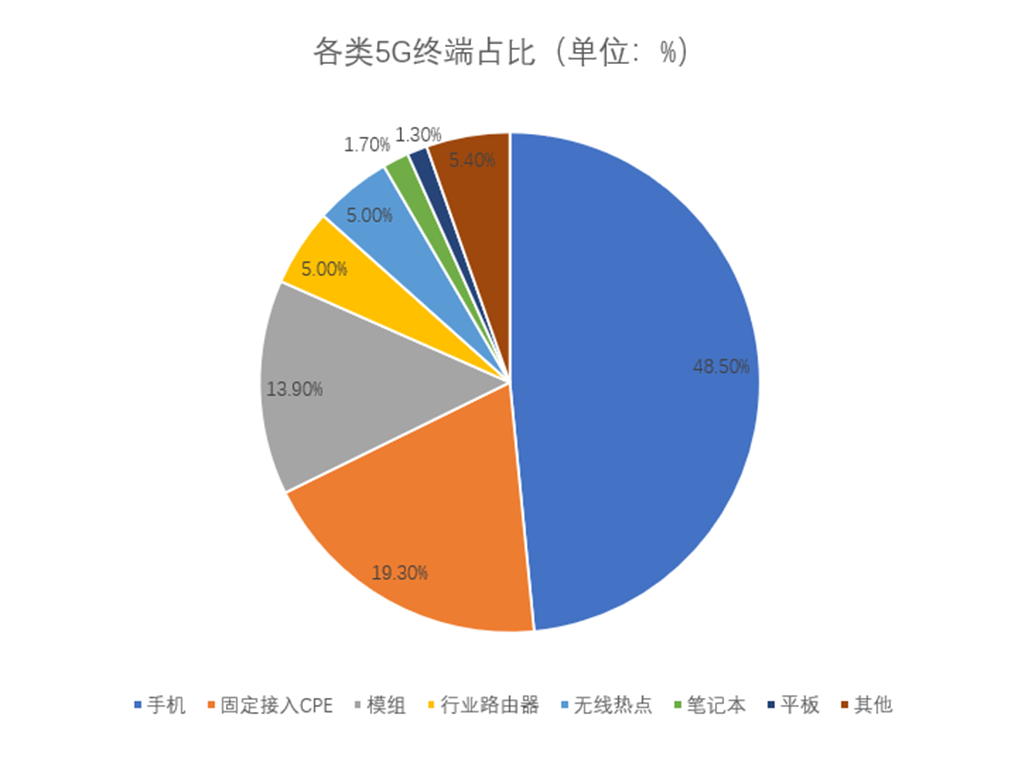

手机在5G终端应用中占比接近50%,AP和BP等高端芯片技术壁垒高

在数字经济时代,5G被誉为“数字经济新引擎”,是人工智能、物联网、云计算、区块链、视频社交等新技术新产业的基础。5G产业链条非常之广,主要包括5G网络、5G终端和5G应用三大方面。

其中,上游的接入网、承载网和核心网是5G网络的三大组成部分。中游的5G终端目前主要有手机终端、可穿戴终端、物联网终端等,其中应用最广泛的为手机终端。下游的组成部分有系统集成、网络运营、网络优化与维护、应用场景等。

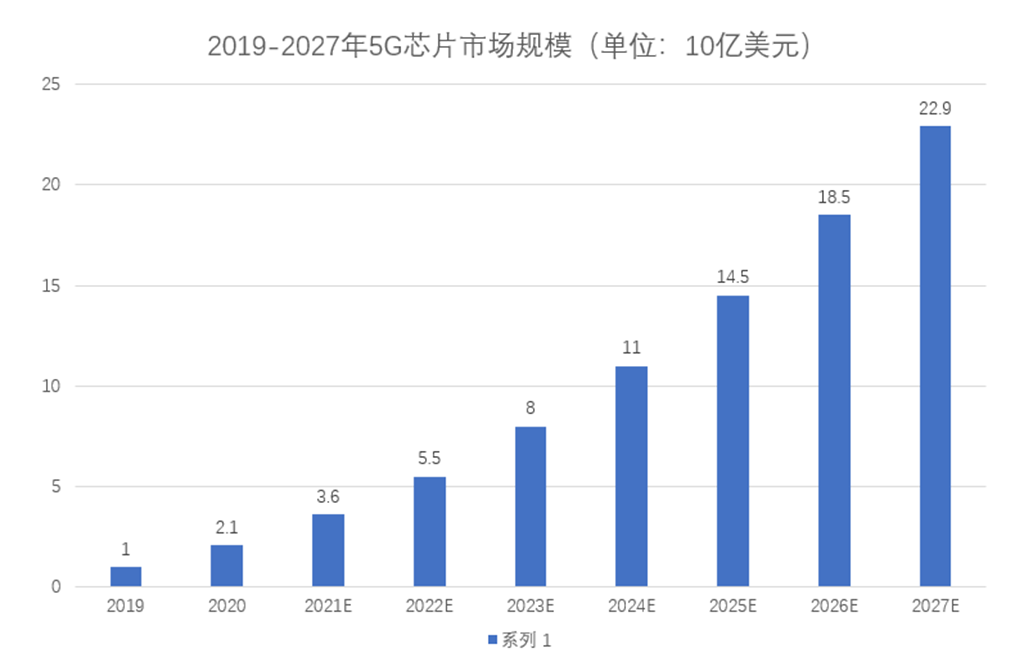

在5G芯片领域,根据Statista 数据,2020年全球5G芯片市场规模为21亿美元,预期到 2027市场规模将达到 229 亿美元,2020年至 2027 年的市场年均复合增长率将达到 40.68%以上。

作为最大的5G应用终端,手机中有两个非常重要的芯片组,一是负责执行操作系统、用户界面和应用程序的处理器AP(Application Processor);另一个则运行手机射频通讯控制软件的处理器BP(Baseband Processor)。

BP上集成着射频芯片和基带芯片,负责处理手机与外界信号通讯。其中,射频芯片负责射频收发、频率合成、功率放大;基带芯片则负责信号处理和协议处理。近年来,为了减小体积和功耗,通常射频芯片和基带芯片会被集成到一块芯片上,统称为基带芯片。因此,5G芯片可分为三类:AP芯片(应用处理器)、基带芯片、射频芯片。其中难度最高和最主要的是基带芯片,2G到5G标准一路提升一并兼容,需要的技术积累更多。

基带和射频前端紧密耦合-小米10

相比4G时代16家厂商的群雄混战,在5G时代能够继续留在市场继续竞争的厂商屈指可数,众多厂商因为种种原因陆续退出了5G基带市场。比如英特尔此前因为找不到清晰的盈利路线,宣布退出5G手机基带芯片业务;华为由于地缘政治因素,也逐渐退出了5G基带芯片市场。在众多厂商退出后,目前5G基带市场集中度不断提高,其中前三大5G基带芯片厂商分别是高通占比52%,联发科占比30%,三星占比10%。

值得一提的是,高通是目前苹果、三星、OPPO、Vivo、小米等5G手机主要的基带芯片提供商。苹果高通和解后,苹果从2020年开始从英特尔基带芯片全面转向高通5G基带芯片。虽然苹果也在自研5G基带芯片,但是在苹果基带处理器成尚未熟之前,高通有望成为苹果基带芯片独家供应商。

应用芯片(AP,Application Processor)方面,一般采用ARM架构,是手机中的应用处理器CPU,操作系统、用户界面和应用程序都在AP上执行。目前,各大厂商纷纷发布集成基带方案的5G手机处理器,可见未来应用芯片与基带芯片集成将是主流的发展方向。

根据Counterpoint Research 发布的最新报告显示,在全球智能手机AP市场方面,联发科5G手机AP芯片出货量同比增长20%,份额占比达到 38%,这也是联发科连续第七个季度蝉联市场份额第一的宝座。除了联发科外,高通凭借着30%份额屈居第二,苹果、紫光展锐和三星份额分别为 15%、11% 以及5%。

5G芯片国产替代加速,电子信息产业大省广东位于发展前列

由于处于“追赶者”的角色,我国的2/3/4G网络建设周期较短,经历了“2G跟随、3G突破”到“4G同行”后,我国的5G已经开始在全球逐步处于领先水平。

市场规模方面,我国5G商用化的发展带动5G芯片需求提升。根据Grand View Research的数据,2020年我国5G芯片规模约为2.41亿美元,是全球5G芯片最大的市场。随着5G智能手机的普及和5G基站的大规模建设,预期到2027年,中国5G市场规模将达75.09亿美元,年均复合增长率达到63.44%。

中国5G产业虽然发展较快,但仍存在核心技术受制于人和部分关键零部件依赖进口的问题,尤其在5G高端芯片领域,国内厂商和国外厂商的技术差距仍然非常巨大。不过值得庆幸的是,在国家政策和众多产业资本的大力支持下,近年来我国5G芯片国产替代进程迎来加速发展,陆续涌现出一大批拥有自主知识产权的5G芯片企业。

从国内5G芯片代表企业的发展情况看,主要以7nm的量产及以6nm和5nm为代表的更小制程的研发为主。其中,华为以通信起家,此前麒麟系列5G芯片市占率一度处于世界前列。受美国制裁后,基带芯片业务开始退出市场。不过,虽然退出了基带芯片业务,在下游华为有基站的制造能力,从而能够实现产业链的互补;紫光展锐是国内第二家完成5G基带芯片研发的厂商。虎贲T7520在中端芯片市场将有一定的话语权。除了5G基带以外,公司还积极布局物联网,大力发展并覆盖发展中国家市场,力图实现多方面的突破;翱捷科技目前公司的5G基带芯片也已流片,公司正在继续积极推进5G芯片的量产工作;此外,中科晶上工业互联网应用的5G基带芯片也已经上市,整个芯片基于软件可定义架构,支持在不同工业场景应用下灵活定制。

国内5G芯片代表企业的发展情况

从地域分布情况来看,5G产业链代表性企业主要集中在广东、北京、江苏、上海、浙江等地区。其中,作为电子信息产业大省的广东,其5G产业发展优势明显。广东拥有较为完善的5G产业链,在5G产业链的多个领域拥有了领先的龙头企业。

除了龙头企业华为外,还有一些领先企业同时发挥着重要作用。如5G芯片领域的中兴,基站领域的信维通信、傲立电子等,PCB领域的鹏鼎科技、生益科技等,基站配套领域的北讯集团、高新兴,5G模组领域的广和通、日海通讯(芯讯通),MLCC领域的微容科技、宇阳科技等。目前,广东省正在布局5G产业园,发挥5G产业园区的聚集效应,在全球的5G赛道中加速奔跑。

为促进中国5G通信技术发展,加强产业链生态合作,华强电子网集团将在9月8日与中国光博会CIOE主办方,在深圳国际会展中心(宝安新馆)联合举办以“聚力前行,5G通信技术赋能与发展”为主题的5G通信技术与产业创新发展研讨会,以助力中国5G行业蓬勃发展,期待您的参与!

从2019年5G开始商用以来,经过三年多的培育发展,5G行业级应用已经完成了从0到1的突破。随着5G商用进程的深入,5G技术将为千行百业赋能,形成跨行业融合的5G大生态。中国是5G芯片最大的市场,这也是国内芯片厂商崭露头角的大好机会。随着中国5G芯片的快速发展,国内厂商势必借助5G大势陆续崛起。

编辑:ZQY 最后修改时间:2022-08-30