一颗芯片单价超1万元!“芯片刺客”服务器大芯片发展现状及行业竞争格局

近期,高通计划重返服务器芯片市场消息传出,重新引起了大家对这个被英特尔、AMD联合瓜分的市场的好奇心,笔者希望从产业现状及头部厂商的发展情况,进一步为大家分享关于该行业的一些研究及思考。

另外,近年来服务器行业的快速发展愈发引起业界的重视,具体的发展情况在此前芯八哥《芯片成本占比高达83%!全球服务器市场规模、竞争格局及发展潜力》一文中有详细的分析,感兴趣的可以前去了解,此处不做过多的赘述。

服务器芯片的发展现状及趋势

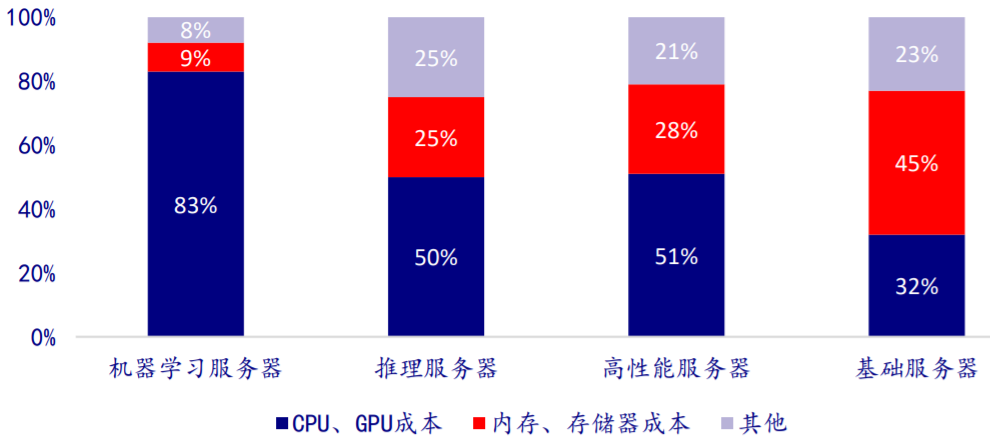

根据不完全统计,不同类型的服务器成本构成也有所不相同,通常基础型服务器单价略低,高性能型服务器价格有所提升,机器学习型因为要增加价格较高的 GPU 所以价格会更高些。

如芯片成本在基础型服务器中约占总成本的32%,而在高性能或更强性能的服务器中,芯片成本占比高达50%~83%。和PC一样,服务器核心芯片主要包括CPU、GPU,随着大数据催生多元算力新计算架构,DPU(数据处理器,Data Processing Unit)逐渐成为数据中心的第三颗主力芯片。

服务器成本构成

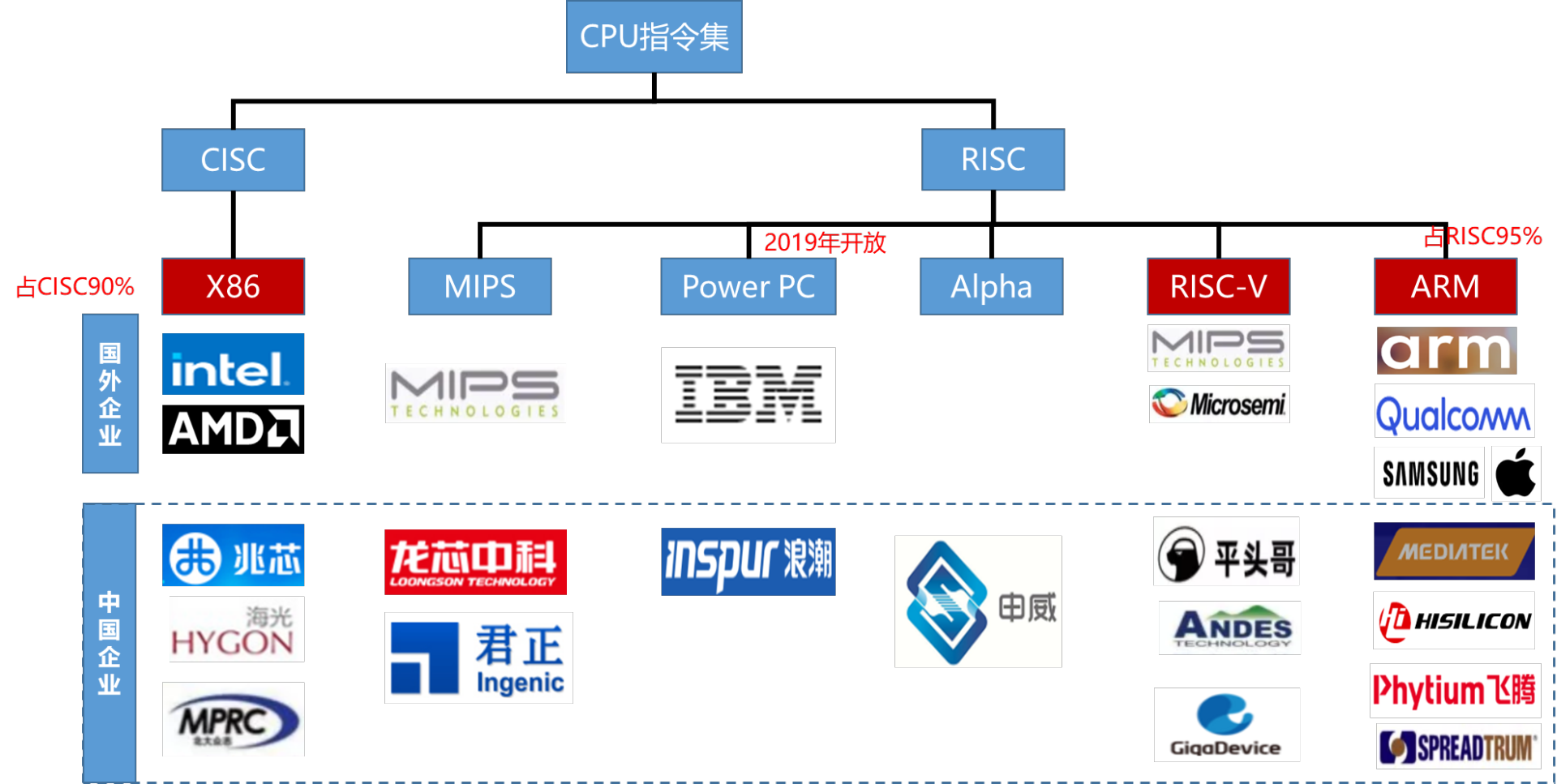

从服务器主流底层架构来看,X86架构依旧占据主导,其他如ARM、Power等非X86架构也占据一定份额。整体来看,x86处理器起步早、生态环境好,是目前服务器芯片的主流类型,未来随需求增加及服务器市场不断增长,x86服务器芯片增速有望持续增长。

指令集技术路径分类及代表企业

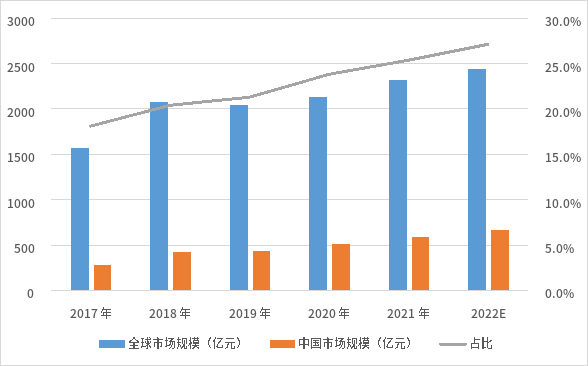

从市场规模来看,随着近年来全球服务器整体空间增长趋势明显,芯片作为底层算力支撑环节,市场规模快速扩容。截至2021年底,全球服务器芯片市场规模约2326亿元,其中中国市场规模约589亿元,占全球市场比重超过27%,已逐渐成为全球最主要的服务器芯片增量市场。

2017-2022年全球服务器芯片市场规模情况

随着移动互联网飞速发展,远程教育、高清视频、大型游戏、大型电商等一大批应用推动了互联网行业的高速发展,也积累了诸如云计算、大数据、物联网和人工智能等一批基础能力。未来随着 5G、自动驾驶、元宇宙等应用的深入,将对服务器芯片行业产生深远的变革,为未来提供更大的想象空间。

那些做的比较好的服务器芯片厂商

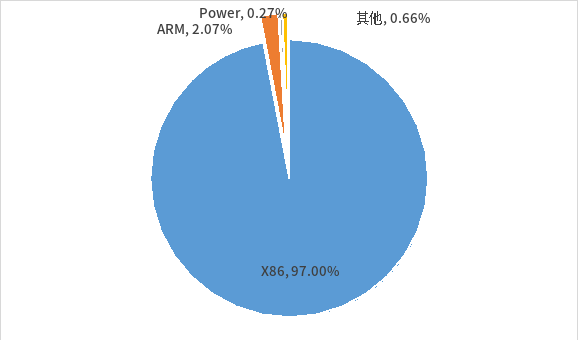

接上文所说,在从目前主流服务器CPU中X86架构仍旧占据主导地位,截至2021年底X86架构占比高达97%;Power、Alpha及MIPS为代表的部分服务器芯片日渐式微;ARM、RISC-V为代表的RISC架构近年来增长最为迅猛,这也是近期高通打算重返服务器芯片市场是背景之一。

服务器CPU市场份额X86架构占主导

资料来源:Wind

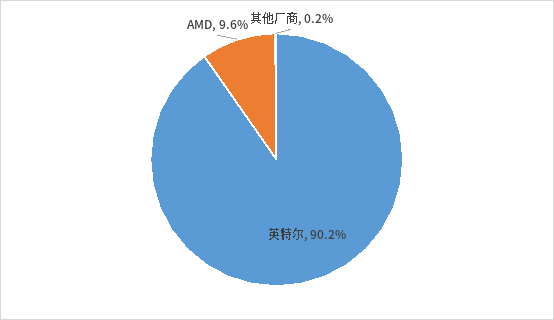

X86服务器芯片方面,市场长期被Intel和AMD为代表的厂商垄断。国产X86架构服务器CPU以中科曙光旗下的海光信息为代表,其X86架构授权来自AMD,CPU产品分为7000、5000、3000三个系列,分别面向高、中、低端算力需求,2021年出货量分别达到17万片、2.9万片、36万片,部分产品参数与英特尔前几年的主流产品相差不大。

X86服务器芯片厂商份额情况

资料来源:Wind

海光信息和英特尔X86服务器芯片对比

ARM服务器芯片方面,其因具备较低的成本和功耗优势,近年来发展迅猛。目前国内外包括Ampere、谷歌、亚马逊、高通及华为、阿里、飞腾等均积极进行布局。其中,Ampere已经在ARM服务器芯片市场坐稳了一席之地,且正在马不停蹄的向5nm的AmpereOne芯片目标迈进;国内以飞腾、华为海思及阿里平头哥为代表的ARM服务器芯片产品布局和生态都还不错。如今ARM体系性能正在持续提升,生态环境也在逐渐改善,还需要相关产品、软硬件的协同创新。

其他如Power、Alpha及MIPS为代表的小众服务器芯片目前均专注于与细分市场,如IBM公司Power芯片在传统的银行等金融机构占据较大市场份额,国内申威和龙芯中科在军工、政府等领域具备较大的应用空间等。

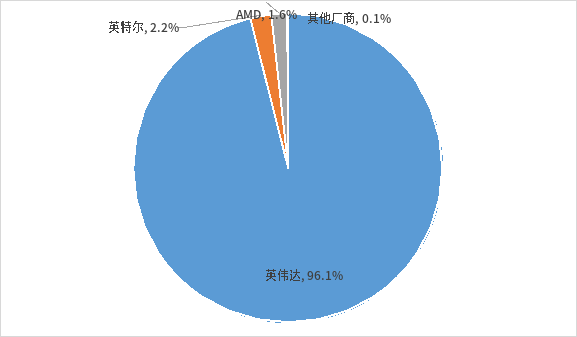

GPU方面,其一般视为CPU服务器的主要协处理器芯片,目前英伟达在服务器芯片市场占比超过96%,其中厂商主要包括英特尔及AMD等占比约4%。国内如景嘉微、壁仞科技等在该领域取得一定进展,但产品与英伟达等一线大厂相比差距较大。

服务器GPU芯片厂商份额情况

DPU方面,早在2020年,英伟达创始人黄仁勋就将DPU与CPU、GPU并列称为“未来计算三大支柱”,虽然DPU此后才逐渐成为芯片投资的热门赛道,但实际上,巨头们的角逐早已开始。整体来看,英伟达是全球DPU产业的先行者,其他如英特尔、AMD、Marvell及国内华为、阿里、腾讯等一批厂商均加速布局该领域。

国内外服务器芯片主要代表厂商情况一览

随着政府将发展数字经济上升至国家战略层面,东数西算大幕布局拉开,高端服务器芯片的国产化替代是信息技术应用创新工作的重点,行业国产替代将迎来新的发展机遇。

以电信行业为例,2020-2022年国产CPU占比提升不断提升,其中海光和鲲鹏占据较大的市场份额。

具体来看,从2020年开始,中国电信运营商集采开始像国产CPU倾斜,根据不完全数据统计:(1)中国电信:2021-2022年服务器集采总量达20万台,采购量同比明显增长,其中,国产CPU达5.3万台,同比增长一倍以上,占比达26.7%,海光和鲲鹏占国产CPU部分的比例分别为72%和28%。(2)中国移动:2021-2022年PC服务器第一期(合计)采购中,国产服务器占比达到41.65%,其补充采购部分均为国产服务器,海光和鲲鹏的比例分别为56.7%和43.3%。

大数据时代,DPU为何有望成为第三颗主力芯片?

据统计,全球算力需求平均每3.5个月翻一倍。DPU的出现首先要解决的就是网络数据包处理的问题。简单点来讲,目前随着核心网、汇聚网朝着100G、200G发展,接入网也达到50G、100G时,CPU无法提供足够的算力来处理数据包了。

大数据时代算力已经逐渐供不应求,DPU应运而生,并逐渐成为芯片投资的热门赛道。

国外厂商方面,早在2015年,英特尔通过收购Altera(阿尔特拉),并于2021年发布IPU类DPU产品;

2018年Marvell从开始陆续收购了Cavium、Avera Semiconductor和芯片初创公司Innovium;

2019年赛灵思宣布收购Solarflare,2020年发布Alveo系列加速卡产品,2022年自身又被AMD收购,2022年AMD又以约19亿美元收购云服务提供商Pensando,完成涵盖 CPU、GPU、FPGA和DPU整个云端布局。

2020年,英伟达69亿美元收购以色列网络芯片商Mellanox,并将BlueField产品线更名为Nvidia DPU,后又以400亿美元收购芯片设计公司ARM。

国内厂商方面,云计算龙头呈现追赶和超越之势,包括华为、腾讯及阿里云先后发布了其DPU产品。此外,包括北中网芯、芯启源、云豹智能、星云智联、大禹智芯、中科驭数等新兴厂商也纷纷入局,先后获得多轮融资。

国内DPU新兴厂商融资情况

目前全球DPU市场潜在规模超过30亿美元,其中中国市场超过5亿美元。在可预见的未来,DPU将主要应用于数据中心/云计算、智能驾驶、数据通信等领域,同时可能提升在网络安全、信创、国防军工等细分市场的渗透率。预计2022-2030年DPU芯片年复合增长率将超过30%,DPU也将成为名副其实的服务器“第三颗主力芯片”。

写在最后

从产业发展的趋势来看,在国内服务器已逐渐占据一定市场份额的大背景下,加速实现服务器芯片的自主可控已是大势所趋。从产业发展现状来看,X86服务器领域国内厂商差距较为明显,ARM、RISC-V为代表的新兴服务器芯片及DPU为代表的新应用产品未来有望在云端市场占据一定空间,国产占据先发优势的厂商有望持续分享行业红利。

编辑:ZQY 最后修改时间:2022-09-14