2022年8月电子元器件采购与行情预判

一、8月宏观经济

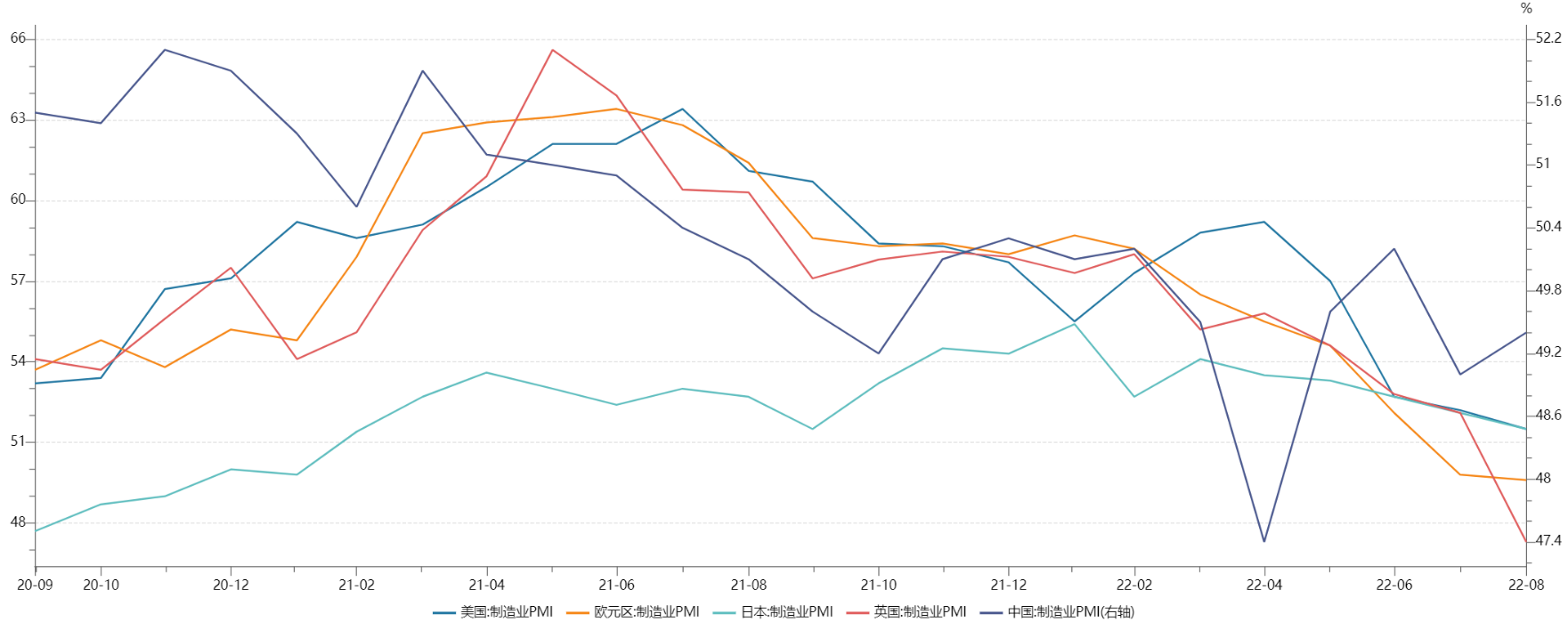

1、全球制造业持续下挫,复苏动力趋弱

8月,全球制造业PMI指数持续走弱,制造业增速持续放缓,复苏动力进一步趋弱。分区域看,除中国小幅回升外,包括美国、欧元区、日本及英国及中国等国家/区域制造业PMI均大幅下滑,全球经济下行压力加大。

8月主要国家制造业PMI

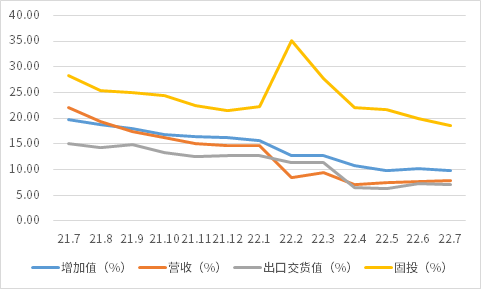

2、电子信息制造业持续增长,保持稳定

1-7月,中国电子信息制造业生产稳定增长,出口规模继续扩大,企业营收稳步提升,投资保持快速增长。

2022年1~7月电子信息制造业运行情况

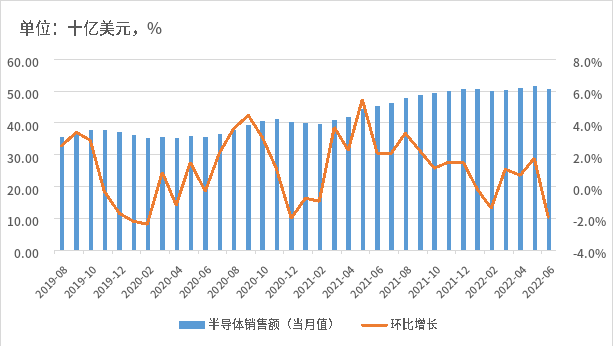

3、半导体增速走低,指数下挫

根据统计,2022年6月全球半导体行业销售额为508亿美元,环比下降1.9%,半导体芯片销售市场开始“降温”。

2022年6月全球半导体行业销售额及增速走势

从资本市场指数来看,8月费城半导体指数跌幅达10.1%,中国半导体(SW)行业指数小幅回落2.60%,主要受芯片法案、终端需求及通胀等因素影响,市场对全球芯片销售前景转向悲观。

8月费城及申万半导体指数走势

二、8月芯片交期趋势

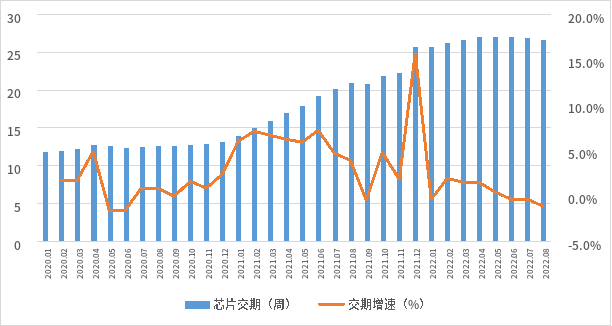

1、整体芯片交期趋势

8月,全球芯片交货周期持续缓解,自6月以来连续三个月下滑,反映出当前全球芯片供应链压力整体得到一定缓解。

8月芯片交期趋势

2、重点芯片供应商交期一览

据最新Q3 货期及价格趋势来看,除车规/工控类级MCU、MOSFET、IGBT 等部分产品价格预期上涨,交期仍未缓解外,整体供需已出现较大缓解。

2022Q3重点芯片供应商芯片交期一览

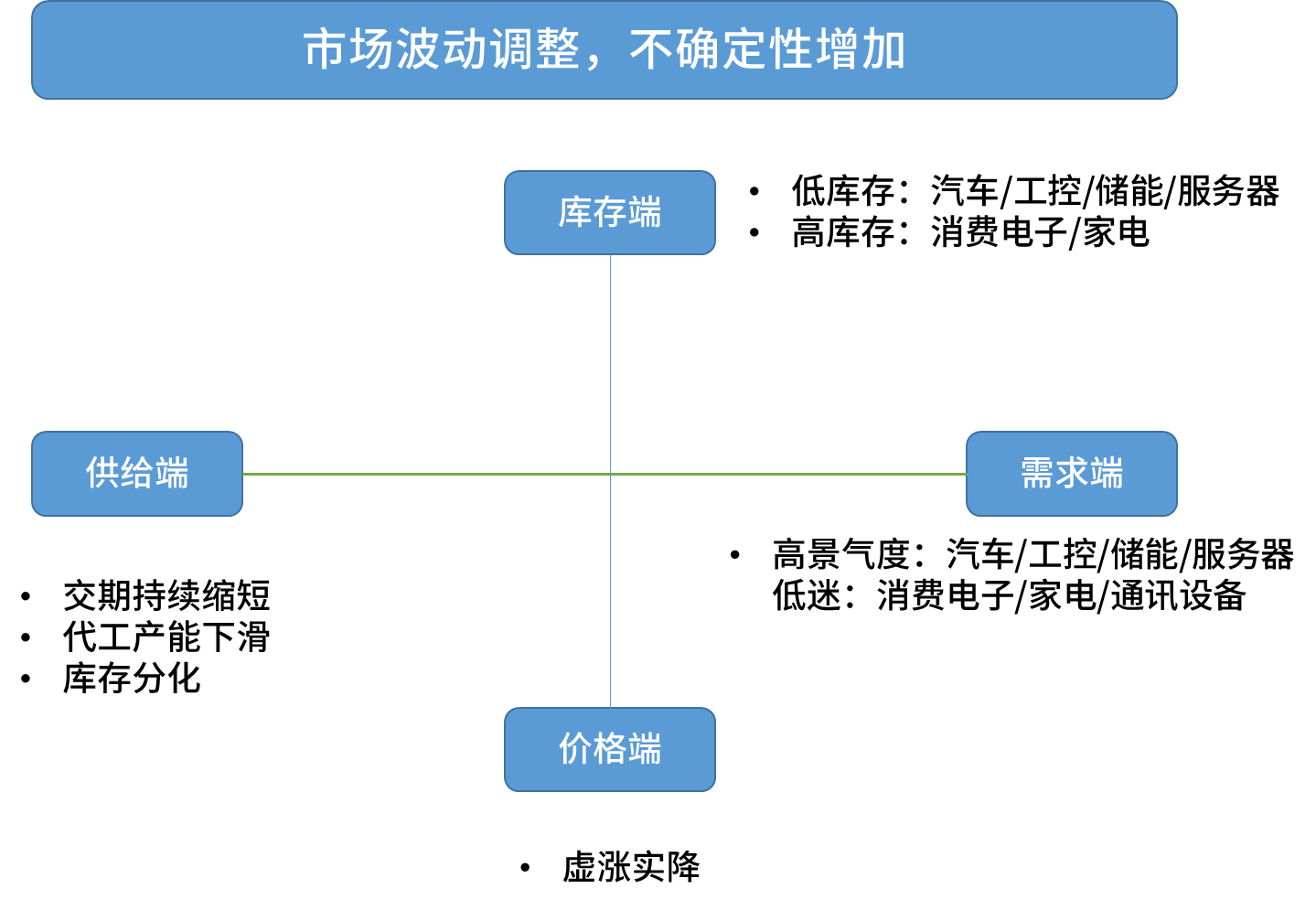

三、8月订单及库存情况

从企业订单及实际库存情况来看,ST、TI、NXP及Infineon等汽车/工控类厂商需求依旧旺盛,Intel、AMD、高通及联发科等消费类厂商陷入低迷,需求分化明显。

头部企业订单及库存情况

库存情况:高>一般>低>较低>无

四、8月半导体供应链

8月,国内外半导体市场依旧维持较高发展预期,但仍旧不能忽略家电、消费等终端市场低迷所带来的的动荡。

1、半导体上游厂商

(1)硅晶圆/设备

2022Q2全球硅晶圆出货量创下历史新高。整体来看,6寸客户库存调整压力较大,但8寸、12寸需求健康。

全球半导体设备及硅晶圆头部企业订单情况

(2)原厂

经历了去年的超级旺季以及“芯片荒”下不断加码的产能,8月芯片行业逐渐承受需求疲软及高库存带来的压力,直接表现就是价格进一步下跌。

8月主要原厂最新动态

(3)晶圆代工

除台积电、三星及格芯等头部代工厂维持稳定的产能及价格外,其他如联电、世界先进及力积电等产能和需求均出现松动。

8月主要晶圆代工厂最新动态

代工厂 | Q3产能利用率 | 最新动态 | Q3价格趋势 |

台积电 | 100% | 明年至少调涨3%,成熟制程可能上涨6% | 维稳 |

三星 | 100% | 良率改善或提价15%~20% | 上升 |

联电 | 100% | 进入库存调整期,部分客户削单 | 稳定 |

中芯国际 | 100% | 这一轮周期调整至少要持续到明年上半年 | 维稳 |

格芯 | >100% | 2023年或将对部分代工工艺提价8% | 上升 |

世界先进 | 81%至83% | 库存调整或需2~4季度 | 维稳,有调降空间 |

力积电 | >95% | 量产计划估将延至2024年 | 趋弱 |

(4)封装测试

消费类、家电等中低端封测产能陷入“杀价抢单”困局,中小型封测厂商业绩大幅下滑,业绩下滑的情况或将蔓延至日月光、长电科技等一线封测厂商。

主要封测厂商动态情况

封测企业 | Q3产能利用率 | 最新动态 |

日月光 | >80% | Q3营收维稳 |

长电科技 | >85% | 强化高性能封装技术布局 |

通富微电 | 80%-90% | 下半年AMD公司5nm产品导入 |

华天科技 | >85% | 已具备chiplet封装技术平台 |

中小封测厂 | 40%-70% | 客户违约行为涨价,“杀价抢单”频现 |

2、分销商

上半年,半导体分销行业仍维持较高景气度。从未来发展方向来看,加速向技术分销商转型、布局上游设计是大趋势之一。

8月主要元器件分销最新动态

分销商 | 最新动态 |

艾睿电子 | 2022财年中报归母净利润7.35亿美元,同比增加64.46% |

文晔 | 除手机外,工业、车用、数据中心库存也升高,但需求并未转弱;未来投资于高成长的产品与应用如第三代半导体、电动车、能源管理、云端及5G相关产品等 |

大联大 | 半导体需要1~2季度消化库存,今年底前仍处高位 |

深圳华强 | 半年度净利润5.22亿元,同比增长20.41% |

明嘉瑞 | 芯片价格回落之下,看好并将积极推广国产品牌 |

雅创电子 | 股东大会通过收购欧创芯议案 |

英唐智控 | 公司MEMS微振镜募投项目子公司正办理工商注册登记手续 |

商络电子 | 已完成收购深圳星华港及其子公司中国香港华港 |

润欣科技 | 拟与思迈芯在车规级芯片等设计开发中开展合作 |

3、终端应用

(1)消费电子

8月,以智能手机、PC等为代表消费类厂商及代工厂对于年内订单需求均呈悲观预期,消费类需求正进入新一轮的衰退周期。

8月消费电子部分厂商动态

类别 | 企业 | 最新动态 |

智能手机 | 苹果 | Q3出货量呈保守预期 |

三星 | 已缩减越南工厂智能手机产量;经销商库存近5000万 | |

小米 | Q2出货量降26%,库存较高(超过3千万) | |

富士康 | 智能手机需求正在放缓,本季度持谨慎态度 | |

PC | 联想 | 今年PC需求约3~3.1亿台,比疫情前或有10%的下降 |

华硕 | PC仍需几个季度进行调整,最快预期到明年上半年 | |

广达 | 今年全年将直砍超过2成、跌破6000万台 | |

仁宝 | 预期今年度出货量将年减2成 | |

纬创 | Q3笔电出货与Q2持平 | |

英业达 | Q3笔电出货趋保守 |

(2)汽车

2022Q2,全球电动汽车同比增长61%,远超传统汽车销量,预计2022年底全球新能源汽车渗透率将达到13%。从具体厂商来看,与比亚迪、特斯拉等新势力车企“突飞猛进”相比,丰田、大众等传统车企“疲态尽显”。

8月汽车厂商最新动态

厂商 | 最新动态 |

比亚迪 | Q2销量达(35.4万辆)超越特斯拉成为全球最畅销的电动汽车品牌 |

特斯拉 | Q2销量同比增长 27%,订单积压至明年 |

宝马 | Q2电动汽车销量同比增长 18% |

大众 | Q2电动汽车销量同比下降 9% |

丰田 | 7月全球产量706547辆,同比减少8.6% |

本田 | 汽车供应链欲撤离中国 |

马自达 | 计划将部分供应链和组装厂从中国转出 |

大发 | 国内产量下降14% |

福特 | 原材料成本方面的压力预计不会在短期内缓解 |

(3)工控

受益于制造业复苏和新能源汽车、光伏等领域投资提速,包括西门子、施耐德及汇川等工控厂商订单迎来爆发式增长,施耐德、菲尼克斯、图尔克等部分厂商也不断调涨旗下产品价格。

8月工控厂商最新动态

厂商 | 最新动态 |

SICK | 8月1日起中国区再次涨价12%-30% |

?西门子 | PLC、伺服等产品业绩高速增长,订单积压超过130亿欧元 |

ABB | 收购西门子低压NEMA电机业务 |

施耐德 | 9月1日起大型PLC涨价8% |

菲尼克斯 | 8月1日起中国区再次调涨报价 |

TURCK | 9月1日旗下产品全球执行临时附加价 |

汇川技术 | 上半年通用自动化、工业机器人业务取得较快增长 |

埃斯顿 | 公司机器人核心部件中部分驱动系统和控制系统已经和移动机器人、服务机器人客户形成合作 |

麦格米特 | 公司新能源汽车相关订单增速较快 |

(4)储能

8月,锦浪科技、华自科技及固德威等储能PCS头部厂商上半年订单及应收增长较快,预计下半年行业迎来产能快速提升时期。包括阳光电源、古瑞瓦特及首航新能源等多个厂商均与储能产业链相关企业建立了战略合作关系,预示着行业竞争发展已进入新阶段。

8月部分储能厂商最新动态

厂商 | 最新动态 |

Enphase | 美国史上最大气候法案出炉,公司迎来利好 |

古瑞瓦特 | 和天合光能战略签约,双方将加强组件/逆变器及细分行业应用等技术合作 |

华自科技 | 去年末在手订单30余亿元,今年上半年有新增订单 |

阳光电源 | 与宁德时代签署战略合作协议,扩大储能产品全球化应用 |

固德威 | 上半年营收同比增长33.61%,储能逆变器销量约6.87万台 |

锦浪科技 | 当前订单溢出现象可能会延续到2023Q1;Q3、Q4是产能快速提升时期 |

华为 | 关注液流电池在储能领域发展 |

首航新能源 | 与奋达科技签署战略合作框架协议 |

禾迈股份 | 与垒知集团合作布局光伏储能领域 |

立新能源 | 拟以42.10亿元投资建设包含20万千瓦储能系统等 |

海能实业 | 子公司拟18.6亿元投建4GWh储能电池项目 |

德赛电池 | 公司储能电芯相关产品尚在研发中 |

(5)通讯设备

全球市场方面,爱立信、诺基亚等厂商宣布年内将全面退出俄罗斯市场。国内市场方面,截至2022年7月,三大运营商累计5G套餐用户近9.50亿户,行业增长进入稳定期,包括中兴、华为等头部厂商开始谋求创新转型。

8月通讯设备厂商最新动态

厂商 | 最新动态 |

诺基亚 | 未来将全面退出俄罗斯市场 |

爱立信 | 2022年年底前彻底关闭在俄办事处 |

中兴通讯 | 未来2-3年国内传统网络投资占比下降,算力基础设施投资占比上升 |

华为 | 2022H1运营商业务收入为1427亿元,增长4%,未来营收增长空间减少 |

烽火通信 | 2022H1实现营收140亿元,同比增长16.62%,运营商业务保持稳固 |

(6)服务器

随着消费类业务陷入瓶颈,在服务器高增长预期背景下,以高通为代表的Arm架构厂商计划重返服务器市场。

8月服务器厂商最新动态

企业 | 最新动态 |

高通 | 拟推出一款服务器专用新芯片,重返服务器市场 |

英特尔 | 披露绿色数据中心技术框架,推出开放通用服务器平台OCSP |

AMD | 将与腾讯合作打造自研服务器,疑似使用二代霄龙 |

浪潮信息 | 将“AllIn液冷”纳入公司发展战略 |

超聚变 | 服务器全面支持最新英特尔数据中心 |

联想 | 新目标:成为服务器领域第一名 |

(7)家电

国内外家电业需求持续下滑,三星、LG及美的等国内外代表厂商采购需求趋弱。

8月家电头部企业最新动态

企业 | 最新动态 |

三星 | Q4将再砍电视面板订单约两成 |

LG | 继续砍单面板采购量 |

索尼 | 家电库存有所好转 |

美的 | 营收突破1800亿,持续深化ToB转型 |

TCL | 家电面板需求下滑 |

五、分销与采购机遇及风险

1、机遇

(1)规格升级,下半年Wi-Fi芯片需求保持强劲

尽管消费电子应用需求疲软,但在元宇宙、5G、AI人工智慧的各种延伸服务带动下,Wi-Fi 6芯片在个人电脑及路由器市场逐步取代Wi-Fi 5,带来产业链从芯片到模组到应用的升级换代机遇。预计下半年Wi-Fi和其他网络芯片需求将维持高景气度。

(2)应用成熟,车载摄像头迎来加速放量

当前,车载摄像头相较于毫米波雷达和激光雷达等,成本低和硬件技术相对较成熟,因此成为率先成为汽车智能化应用的核心传感器。叠加政策指引以及电动车企引领智能化浪潮,将助推下半年车载摄像头的加速发展。预计2025年中国市场乘用车摄像头搭载量将增长至超1亿颗,2021-2025年年复合增长率CAGR 21%。

2、风险

(1)需求下滑,显卡市场或将降价清库存

受终端PC、矿机等市场需求放缓和制造商采购意愿下滑的影响,2022Q2的GPU(含独显 / 集成部件)销售额环比下跌14.9% 。其中,英伟达销售额降幅达25.7%。相比之下,AMD GPU跌幅也达到了7.6%。从供应链最新信息显示,9月开始厂商和经销商或将通过降价、促销加大清库存力度。

(2)库存去化,MLCC/芯片电阻需求持续低迷

根据供应链最新信息,当前MLCC、芯片电阻标准品都在库存去化阶段,除了车用、工控、医疗、低轨道卫星等领域需求仍维持稳定,其他如消费类等库存周期超过三个月亟待“去库存化”的成品库存可能超过半年。从出货量来看,预估Q3 MLCC、芯片电阻标准品等跌幅将达5%至10%,Q4若库存去化持续,出货量恐继续下探。

六、小结

8月,芯片供需行情分化趋势愈发明显,随着芯片厂商新增产能开出,叠加消费/家电类富余产能转至汽车、工控等短缺领域,此前因供需失衡、贸易争端及疫情反复等多方面原因造成的缺芯热潮正回归理性。

编辑:ZQY 最后修改时间:2022-09-14